张家港律师曹辉团队:民法典新增加保理合同条款。民法典是新中国成立以来,第一部以“法典”命名的法律。它是社会生活的百科全书、它与我们每个人息息相关。请看《民法典》如何守护你的一生,民法典新增“保理合同”!

跟着张家港律师曹辉团队了解“保理合同”又是个啥?

一、请看民法典的相关条款:

《中华人民共和国民法典》第七百六十一条规定:保理合同是应收账款债权人将现有的或者将有的应收账款转让给保理人,保理人提供资金融通、应收账款管理或者催收、应收账款债务人付款担保等服务的合同。

《中华人民共和国民法典》第七百六十三条规定:应收账款债权人与债务人虚构应收账款作为转让标的,与保理人订立保理合同的,应收账款债务人不得以应收账款不存在为由对抗保理人,但是保理人明知虚构的除外。

《中华人民共和国民法典》第七百六十五条规定:

应收账款债务人接到应收账款转让通知后,应收账款债权人与债务人无正当理由协商变更或者终止基础交易合同,对保理人产生不利影响的,对保理人不发生效力。

二、张家港律师曹辉团队法条解读:

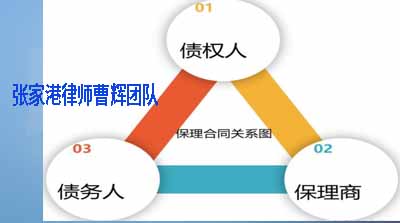

保理合同,是以应收账款转让为基础,保理人提供资金融通、应收账款管理、应收账款催收和担保等服务的合同。

具体而言,1、保理合同的合同主体为应收账款债权人、保理人双方,而应收账款债务人不是保理合同当事人。

2、作为转让标的的应收账款,不仅包含现有的金钱债权,而且包含“将有的”金钱债权。

3、作为保理人合同义务的服务内容不限于资金融通、应收账款管理或者催收、应收账款债务人付款担保,一个“等”字为保理人服务内容的创新留足了空间。

此外,民法典763条明确了,合同约定的应收账款必须是真实存在的,禁止虚构应收账款,否则不构成保理合同法律关系或导致合同无效。

三、案例解说什么是《保理合同》更有利于理解:

甲公司与乙公司订立买卖合同,约定甲公司将一批货物出卖给乙公司,乙公司三个月后付款100万元。

合同订立后,甲公司向乙公司交付了货物。

因甲公司急需用钱,而乙公司的货款按约定三个月后才能支付到位,也就是对乙公司的债权三个月后才到期,因此,对于甲公司而言“远水不解近渴”。

故此,经乙公司确认,甲公司与丙银行订立合同,约定甲公司将其对乙公司的100万元债权,转让给丙银行,丙银行支付受让款80万元。

甲丙合同订立后,甲公司向乙公司通知了此事。

四、案例释法

1、案例中,甲公司将其应收货款100万元转让给丙银行,与丙银行所签订的合同就是“保理合同”。

这样,甲公司虽然少拿了20万元,但是能立即拿到所需资金,以解燃眉之急。

而丙银行支付甲公司80万后,可从中赚取20万,但银行需要承担向乙方应收账款的风险;

2、所以,大家记住:“保理合同”必须要以书面形式订立。

3、三个月后,丙银行就拿着相关凭证去找乙公司请求支付货款。

4、此时,又可能会出现几种情况,

一是,假设甲公司乙公司共谋虚构事实,乙公司拒绝付款,丙银行怎么办?根据民法典763条,只要丙银行不知道该虚构事实的存在,则丙银行可以继续要求乙公司按照原基础合同约定履行债务,也就是“假”的也按照“真”的来处理。

二是,假设乙公司提出,一个月前,甲公司与乙公司已经解除了买卖合同。故甲公司的债权已经消灭,乙公司也不再对甲公司负有债务。

因此,拒绝向丙银行付款,丙银行怎么办?根据民法典765条,乙公司接到债权转让通知后,甲公司与乙公司无正当理由协商变更或者终止基础交易合同的,对保理人丙银行不产生不利影响,因此,丙银行仍然可以要求乙公司履行支付义务。

五、张家港律师曹辉团队:听起来丙银行要承担挺大风险的,那丙银行为何愿意承担呢?丙银行是否可以与甲公司约定如果乙公司不付款,即可以向甲公司追索呢?如果甲公司又以同一份应收账款与丁银行签订,谁又有权找乙公司收款呢?

请看下回分解(如何用保理合同赚钱 怎样规避保理合同纠纷 张家港律师曹辉团队)