劳务派遣合同中有五险一金吗?

1《劳动合同法》:合同人员应规定社会保险费金额以及员工支付和违反转让合同的责任.

2,我们可以看到有一个社会保险劳务派遣公司和派遣员工的谈判是支付实际劳动力.但他们不缴纳社会保险的规定,劳务派遣单位或者用工单位如何调度人员的要求,无论是违规的,我们有权利的,临时工不能避开对方.

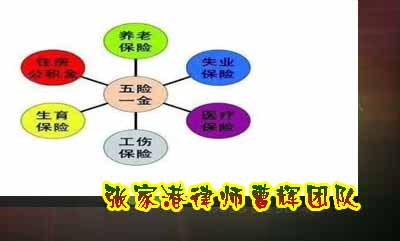

社会保障一般被称为"五险"具体五种保险:养老保险,医疗保险,失业保险,工伤事故保险,生育保险,社会保险不包括住房公积金.

您的雇主必须为您的雇主购买社会保障.三个养老保险,医疗保险,失业保险,这是不完全必要的负担,企业支付的企业和个人,工伤保险和生育保险费,个人付出的成本.

"住房基金"国家不应强迫公司为员工购买.如果你想购买,具体单位和个人承诺的比例是不一样的,根据计算一定比例的人的平均年工资标准.住房公积金优于工资的8%,设备较高,工人和单位各不能50%.

假设"五险"工资,单位一般假设为个人比例,养老机构负责20%的个人努力8%,失业保险机构负责个人2%, %负责8%的个人%,由生育保险单位全部负担0.7%0.5%1.6,工人的保险完全由设备负担,个体工人不承担生育和意外保险.

社会保障法规也适用于员工调度员.但是,标准的全职员工越高,实施越具体,有些公司可以购买,但调度系统人员不能低于国家规定的最低标准.

劳务派遣合同中有五险一金吗?

其次,计算增值税率如何调度

一般纳税人提供劳务派遣服务.

(1)一般税收方法

在其他成本中,根据计算增值税的一般方法,总价格和销售额为6%.

(2)5%余额是简单的税法征税

选择税收和其他成本的差异来计算代表劳务派遣装置扣除的百分比估算率,以支付社会保险和住房公积金的余额,如员工工资,福利,并支付增值税,即:纳税额=(总价格和其他费用 - 社会保险和住房公积金雇员而非劳务派遣单位支付的工资,福利和费用)÷(1 + 5%)×5%.

小纳税人提供劳务派遣服务.

(1)基于普通简单税收计算方法的税收

简单的方法,即基于可抵扣税的3%税收估算,根据增值税税率计算的总价格以及销售的额外成本和成本;

税收=销售额x税金=销售税金÷(1 +费用)×费用率=总费用和额外费用÷(1 + 3%)×3%

(2)5%余额是简单的税法征税

对于全价来获得不同的费率,销售得到代表的总价格和额外的费用扣除额,如果罪名选择劳务派遣制度的住房公积金余额的处理后的员工,福利和社会保险缴纳税款的工资差异该金额根据基于推算率5%的简单税收计算方法计算.那是:

纳税款=(总价及其他费用 - 社会保险和工资,福利和费用支付,而不是劳务派遣住房公积金的单位)÷(1 + 5%)×5%.

三,发行增值税发票的方法

员工付款,增值税发票一般发票不能向您发放社会保险和住房储备金福利,并支付派遣到您的劳动单位纳税人纳税人选择的费用.

之后,根据新的正常支付功能纳税人,全价和其他费用的增值税的增值税专用发票管理系统,以获得代表劳务派遣单位扣除支付工资,福利和社会保险和住房公积金的职工的处理顺序根据税务发票的5%发行增值税发票取决于余额(小规模纳税人)的税率,或5%的,税务机关的用人单位创造分派给员工支付工资的社区,福利和我们处理保险和房屋预付款基金,并以5%的利率开具增值税普通发票.

2.纳税人将通过增值税发票管理中新系统的常规发票功能获得最多5%的增值税发票.